1ドル=150円を割り込み、円高に振れた為替相場。にわかに「円安の終わり」が意識され始めた。円高予想の根拠をどう捉えればいいのか。

円安の高い山の後は、円高の深い谷が来るのか(写真:Bloomberg)

ドル/円相場の続落を受けて、円安局面の終焉を唱える声が強くなっている。FRB(アメリカ連邦準備制度理事会)の姿勢に応じて円安局面がピークアウトすること自体は想定の範囲内である。

しかし、今後の日本にとって必要になるのは「どこまで(円高に)戻るか」という問題意識だ。日々、投資家や企業の方々と接していると、この「どこまで戻るか」という点について「山が高かった分、谷も相当深いのではないか」という恐怖感を抱く向きは相当増えているように感じる。

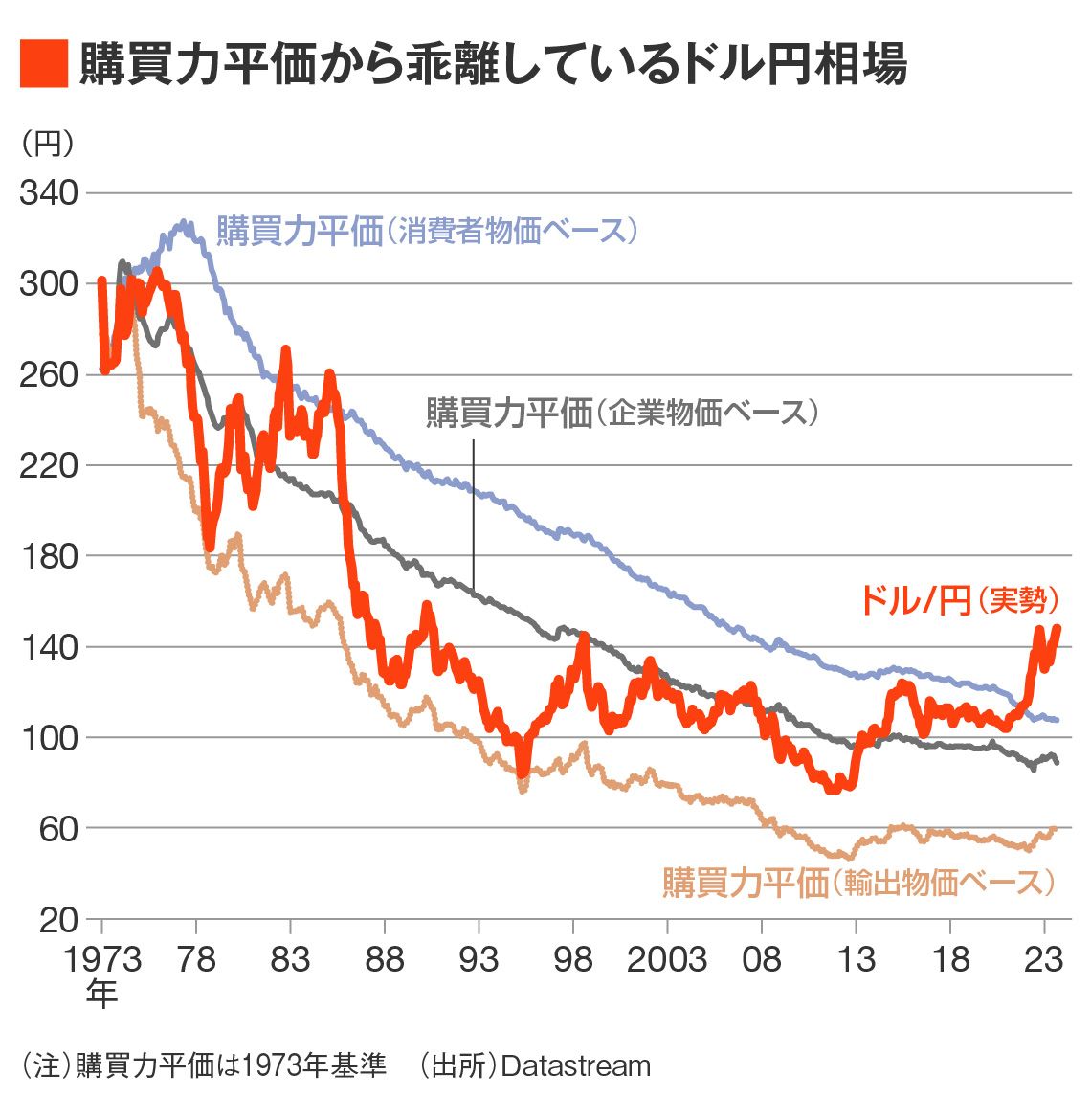

購買力平価「1ドル=108円」より4割円安

こうした議論に際し、やはり購買力平価(PPP、商品の価格は国が異なっても同じになるという前提で計算した為替レート)が持ち出されるケースは多い。2024年についても円高予想が支配的になりそうだが、そうした主張を支援する材料としても持ち出されやすいように思える。

過去にも論じてきたが、今一度、円高と購買力平価の関係性について、筆者なりの考え方を提示しておきたい。

本稿執筆時点で計算可能な最新の購買力平価(2023年9月時点)の数字を見ると、消費者物価指数(CPI)ベースで108円、企業物価指数(PPI)ベースで90円だ。輸出物価指数ベースは61円だが、歴史的に参考にされたことはほぼないので以後、割愛する。

一方、実勢相場(約148円、9月時点)はCPIベースの購買力平価と比較して約4割、PPIベース購買力平価と比較して約7割、過小評価される状況にある。

購買力平価がこれほど無力化した局面は歴史的にも類例がない。

からの記事と詳細 ( 「円安は終わった」から一気に「円高」になるのか - 東洋経済オンライン )

https://ift.tt/3fdcZTa

0 Comments:

Post a Comment